南宁康乾财税

南宁康乾财税

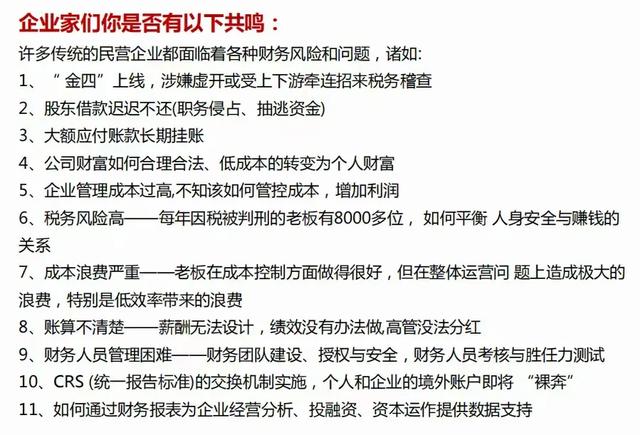

金税系统的不断升级给企业带来何种警示?

金税四期预计采购时间为2020年12月,这说明随着金三系统稳固运行下,系统升级之后,税务监控会变得越来越严了。

金税一期:1994年,随着税制改革进行,为对增值税专票进行更加有效的管理,增值税交叉稽核系统和增值税防伪税控系统在全国范围内使用,但是由于人工采集数据,容错率太低,覆盖面窄,在1996年就停止使用了。

金税二期:2000年获批,2001年7月正式运行。增值税防伪税控发票、防伪税控认证、增值税稽核、发票协查信息管理正式启动,对税收收入方面和打击企业违法犯罪活动起到了积极有效的作用。

金税三期:2008年9月正式启用。针对金税二期的子系统进行功能整合,技术审计和数据优化,进一步强化征管功能,扩大业务覆盖面,形成有效的、相互联系的制约和监控考核机制。依托计算机网络,各级税务机关高度集中处理信息、覆盖所有税种、所有工作环节、国地税全面联网。

金税四期:预计2020年12月采购,正式运行时间暂定。该系统将充分运用大数据、人工智能等新一代信息技术,从而实现智慧税务和智慧监管,从而达到各部门数据共享,精准数据。同时搭建各部委、人民银行及其他银行等参与机构之间信息共享和核查的通道,实现企业相关人员基础信息、企业纳税状态、企业基础信息核查三大功能。

回顾金税系统的发展史,可以预见,税务机关在逐步加强企业的各类涉税事项,任何违法违规事宜已经无处遁逃。

金税系统主要针对的企业情况一般如下:虚开发票、三流不一致、公转私、私转私隐匿收入、虚列工资等情况多列支出、忽视小课税、骗取进出口退税、库存账实不一致、长期零申报、少交个税和社保等情况。

企业若有以上情况,请抓紧时间自查。涉税无小事,更多税务相关问题和企业税务筹划工作,详情可联系咨询——《伊河的猫》