南宁康乾财税

南宁康乾财税

本文阅读重点有下面几个方向:核定征收企业所得税申报、核定征收企业增值税进项如何处理

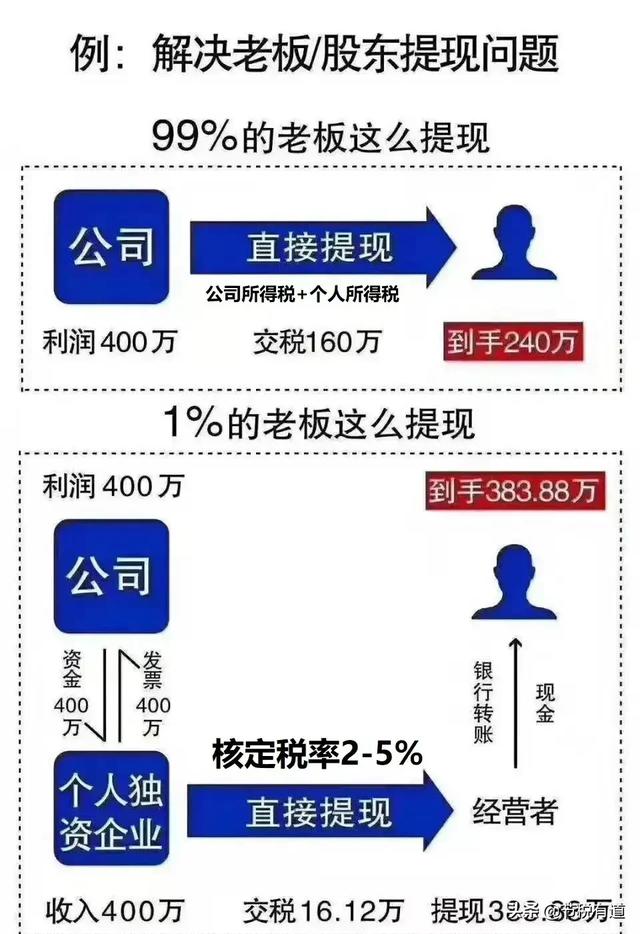

个人和公司发生业务往来,拿不到成本发票,税负重怎么办?

很多企业从个人采购拿不到发票,最后要交不少税,如果靠买发票这种方式,那老板就把自己给坑了,那应该怎么做呢?

于是老王又成立一个核定征收的个人独资企业,由这家个独企业进行采购,个独企业再把货卖给主体公司,由于是核定征收,个独企业不需要进项票,同时还可以开专票给主体公司,这就解决了公司缺进项、缺成本票的问题了,而且像在重庆等地有税收扶持的地区成立个独企业,税负率极低。

案例分析:

这里以开票500万,在完全没有进项发票的条件下为例:

增值税: 500/1.03*3%=14.56万

附加税: 14.56*3%=0.44万

所得税: 500/1.03*10%*35%-6.55 =10.44万

实际纳税额 : 14.56+0.44 +10.44= 25.44 万。

个税税负:2%,综合税负5.08%!相比较之前40%的税负可以说是节省上百万了!

记住:企业无票支出、缺发票,千万千万不要偷偷去购买发票,绝对会让你进去。只有学会合理运用税收优惠政策节税,才是关键!#财经头条# #个体户# #核定征收# #个人独资企业#