南宁康乾财税

南宁康乾财税

文章目录:

资产减值损失借贷增减

【法律分析】:资产减值损失借方记增加,贷方记减少。资产减值损失属于损益类科目,借方表示收益的减少(即损失的增加)。贷款损失准备则属于资产类(贷款)科目的备抵科目,贷方表示资产的减少(即计提贷款损失准备的增加)。资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。本科目核算企业根据资产减值等准则计提各项资产减值准备所形成的损失。

【法律依据】:《中华人民共和国企业所得税法》第十一条 在计算应纳税所得额时,企业按照规定计算的固定资产折旧,准予扣除。下列固定资产不得计算折旧扣除:(一)房屋、建筑物以外未投入使用的固定资产;(二)以经营租赁方式租入的固定资产;(三)以融资租赁方式租出的固定资产;(四)已足额提取折旧仍继续使用的固定资产;(五)与经营活动无关的固定资产;(六)单独估价作为固定资产入账的土地;(七)其他不得计算折旧扣除的固定资产。

资产减值损失借贷科目

【导读】:关于信用减值借贷方向的问题,由于金融资产减值准备所形成的预期信用损失应通过”信用减值损失”科目核算,因此,其发生的坏账准备不再通过”资产减值损失”科目核算,我们首先了解到这个知识点后,再一起来学习下文中关于信用减值借贷方向怎么填的相关解答.

信用减值借贷方向怎么填?

答:信用减值损失是损益类科目,与资产减值损失反映的情况一致,只是针对的事项不同.应收款项减值对应的是信用减值损失,存货、固定资产减值对应的是资产减值损失.该科目增加记借方,减少记贷方.

新会计准则下,金融资产的减值计入信用减值损失.其他资产如固定资产,无形资产等的减值计入资产减值损失.

企业应当在资产负债表日计算金融工具(或金融工具组合)预期信用损失.如果该预期信用损失大于该工具(或组合)当前减值准备的账面金额,企业应当将其差额确认为减值损失,借记”信用减值损失”科目,根据金融工具的种类,货记”贷款损失准备””债权投资减值准备””坏账准备””合同资产减值准备””租赁应收款减值准备””预计负债”(用于贷款承诺及财务担保合同),而借贷方向两个科目,都是一样的.

坏账准备的借贷方具体指什么内容?

答:企业应设置”坏账准备”会计科目,用以核算企业提取的坏账准备.企业应当定期或者至少每年年度终了,对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握收回的应收款项,应当计提坏账准备.

计提坏账准备的方法由企业自行确定.企业应当列出目录,具体注明计提坏账准备的范围、提取方法、账龄的划分和提取比例,按照管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准,并且按照法律、行政法规的规定报有关各方备案,并备置于公司所在地.

坏账准备借方表示:

1、实际发生坏账准备损失数

2、冲减的坏账准备数

坏账准备贷方表示:

1、提取的坏账准备数

2、收回已确认并转销的坏账

此外,列各种情况一般不能全额计提坏账准备:

(1)当年发生的应收款项.

(2)计划对应收款项进行重组.

(3)与关联方发生的应收款项.

(4)其他已逾期,但无确凿证据证明不能收回的应收款项.

会计学堂小编在上文中除了为您简单讲解了一下信用减值借贷方向怎么填的相关问题之外,还为您拓展分析了坏账准备的借贷方具体指什么内容,相信您阅读完本文之后也有了一定的认知,此外,小编特意提醒您的不能全额计提坏账准备的情况也一定要牢牢记住哦!

资产减值损失借贷方表示增加还是减少

【法律分析】:资产减值损失借方记增加,贷方记减少。资产减值损失属于损益类科目,借方表示收益的减少(即损失的增加)。贷款损失准备则属于资产类(贷款)科目的备抵科目,贷方表示资产的减少(即计提贷款损失准备的增加)。资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。本科目核算企业根据资产减值等准则计提各项资产减值准备所形成的损失。

【法律依据】:《中华人民共和国企业所得税法》第十一条 在计算应纳税所得额时,企业按照规定计算的固定资产折旧,准予扣除。下列固定资产不得计算折旧扣除:(一)房屋、建筑物以外未投入使用的固定资产;(二)以经营租赁方式租入的固定资产;(三)以融资租赁方式租出的固定资产;(四)已足额提取折旧仍继续使用的固定资产;(五)与经营活动无关的固定资产;(六)单独估价作为固定资产入账的土地;(七)其他不得计算折旧扣除的固定资产。

资产减值损失借贷方向

2021年:什么是备抵账户?

资产类备抵账户有哪些?

备抵账户又称抵减账户,是用来抵减被调整账户的余额以求得被调整账户实际余额的账户。

与其被调整账户借贷方向相反,如坏账准备,贷方记增加,借方记减少。

包括:资产类备抵账户和权益类备抵账户。

资产类备抵账户包括:短期投资跌价准备、坏账准备、商品进销差价、存货跌价准备、长期投资减值准备、固定资产减值准备、无形资产减值准备等。

权益类备抵账户,如利润分配账户是本年利润账户的备抵账户。

资产减值损失借贷方向如何记忆

资产减值损失账户,借方记增加,贷方记减少。

资产减值损失账户的用法:

一、本科目核算企业根据资产减值等准则计提各项资产减值准备所形成的损失。

二、本科目应当按照资产减值损失的项目进行明细核算。

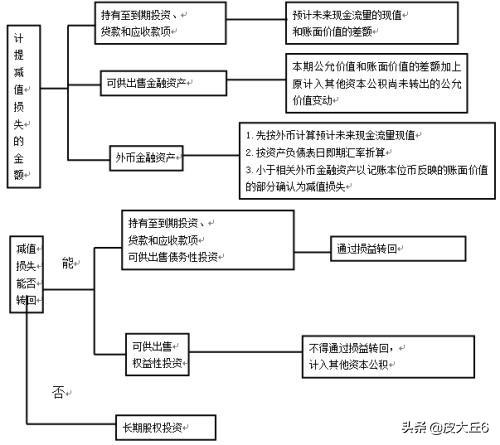

三、企业根据资产减值等准则确定资产发生的减值的,按应减记的金额,借记本科目,贷记“坏账准备”、“存货跌价准备”、“长期股权投资减值准备”、“持有至到期投资减值准备”、“固定资产减值准备”、“在建工程——减值准备”、“工程物资——减值准备”、“生产性生物资产——减值准备”、“无形资产减值准备”、“商誉——减值准备”、“贷款损失准备”、“抵债资产——跌价准备”、“损余物资——跌价准备”等科目。

四、企业计提坏账准备、存货跌价准备、持有至到期投资减值准备、贷款损失准备等后,相关资产的价值又得恢复,应在原已计提的减值准备金额内,按恢复增加的金额,借记“坏账准备”、“存货跌价准备”、“持有至到期投资减值准备”、“贷款损失准备”、“抵债资产—— 跌价准备”、“损余物资——跌价准备”等科目,贷记本科目。

五、期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。 新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。