南宁康乾财税

南宁康乾财税

文章原标题:个体工商户应纳税所得额、小微企业和个体工商户应纳税所得额

这次的减税降费政策,明确对个体工商户年应纳税所得额不到100万元的部分,在现行优惠政策基础上,再减半征收所得税。

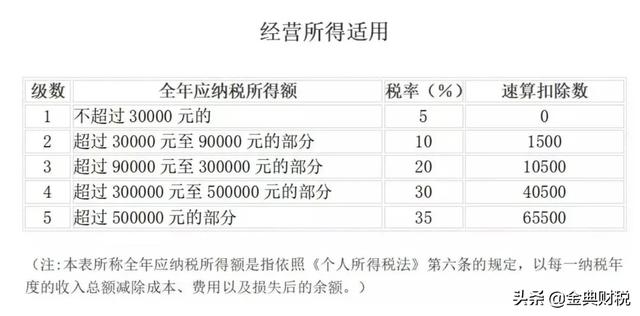

个体工商户经营所得缴纳个人所得税,适用5%至35%的超额累进税率。计算方法是,应纳个人所得税税额=全年应纳税所得额*适用税率-速算扣除

全年应纳税所得额=纳税年度的收入总额-成本-费用-税金-损失-其他支出。

假设全年应纳税所额为50万元,应纳个人所得税=500000*30%-40500=109500元。

如果减半征收,则只需要缴纳54750元。

如果是小型微利企业呢?假设应纳税所得额同样为50万元,根据目前的政策,实际适用的企业所得税率为5%,则应交企业所得税2.5万元。再优惠50%,则只需要缴纳1.25万元。

如果单纯从这点来看的话,注册有限责任公司,如果符合小微企业的标准,对纳税人更为有利。同样50万元的应纳税所得额,可以少交所得税4万多元。

有些人之所以热衷于注册个体工商户,是认为个体工商户不需要做帐,所以比较省心。同时,税收可以实行核定征收政策。目前少数地方已经开始严格控制核定征收政策。因此,一旦企业到达一定的规模,建议注册有限责任公司进行进行更为合适。

小微企业必须同时符合以下几项标准:

1、年应纳税所得额在300万元以下;

2、平均资产总额在5000万元以下;

3、从业人数在300人以下;

4、从事国家非限制或禁止的行业。